«La création d’un euro numérique ne devra pas nuire à la stabilité du système financier», a déclaré vendredi dernier à Reuters Margarita Delgado, sous-gouverneure de la Banque d’Espagne et personnalité importante de la Banque centrale européenne (BCE), où elle mène en tête la course pour la responsabilité de la supervision de toutes les banques européennes. Et de préciser, pour que le message soit compris de tous: «Nous ne pouvons pas ignorer les éléments qui pourraient avoir un impact sur la compétitivité et la rentabilité des banques».

Or, c’est là précisément le projet que la Commission Européenne a présenté fin juin dernier: profiter de la technologie et du futur euro numérique pour augmenter la concurrence dans le système financier en général, et les paiements en particulier. Plus précisément, la Commission propose un cadre législatif qui donnera cours légal à une forme numérique de l’euro, sans entacher la liberté de la BCE de l’émettre ou non et d’en fixer le cas échéant les quantités et les modalités.

Les déclarations d’une étoile montante de l’Eurosystème (l’organe de gouvernance de l’euro qui regroupe la BCE et les banques centrales des États participants) comme Margarita Delgado pèsent donc d’un poids certain. Elles constituent la première salve publique du tir de barrage que les banques européennes opposent depuis sa conception au projet d’un euro numérique.

Potentiel subversif

Les écritures dans des comptes bancaires (la «monnaie scripturale» dans le jargon de l’économie monétaire) correspondent à quelque 90 % de la quantité d’argent en circulation, d’après la Banque de France, mais les billets et les pièces (la «monnaie fiduciaire») sont encore utilisés pour plus de la moitié des transactions dans les pays de l’OCDE. Les paiements représentent donc un gisement de croissance important pour les banques, les réseaux de cartes et les deux nouveaux entrants, Apple et Google, portés par les téléphones mobiles. En outre, la plus grande part de la monnaie scripturale n’est pas créée par la banque centrale, mais par les banques commerciales, qui émettent de la monnaie chaque fois qu’elles accordent un crédit. Autrement dit, la monnaie numérique peut toucher le cœur du modèle économique des banques.

Ainsi s’explique la levée de boucliers qui a fait dérailler en 2020 le projet de Facebook de créer un système international de paiements sur sa propre cryptomonnaie, le Libra. Ainsi s’explique aussi, du moins en partie, la volonté des autorités de ne pas laisser les cryptomonnaies déborder du monde clos des actifs spéculatifs vers les paiements internationaux et, face à leur résilience, de les faire passer par les fourches caudines de l’intégration à la zone dollar (lire Qant du 25 août) . Et ainsi s’explique, enfin, que la volonté de 130 pays d’émettre leur propre monnaie numérique soit d’autant plus contrastée que le système financier y est développé.

Souverainetés financières et progrès monétaire

En Europe, un compromis semble avoir été provisoirement trouvé. Dans ses déclarations, Margarita Delgado appuie l’idée que l’utilisation du futur euro numérique soit limitée à un maximum de 3 000 euros. Cela limiterait la mise en concurrence du système bancaire et la menace pour leur rentabilité, mais évidemment aussi son utilité et donc son développement. « On réduit l’euro numérique aux pièces jaunes! », s’exclame un observateur. Outre la restauration d’une forme de souveraineté financière, dans les mains des banques centrales sinon des États, on attend en effet de nombreux avantages d’une monnaie numérique. On peut les résumer en sept intitulés, avec “Pistâmes” pour acronyme:

- Programmabilité : De nombreuses cryptomonnaies sont déjà programmables, permettant la création de contrats intelligents et d’applications décentralisées. Les CBDC pourront suivre leur exemple et s’inspirer des smart contracts sur Ethereum.

- Inclusion: Les banques centrales pourront offrir un service public bancaire aux personnes sans accès aux banques traditionnelles (à l’instar de ce que fait déjà la Banque de France).

- Sécurité : La cryptographie et le suivi par la banque centrale peuvent rendre le vol de monnaie numérique aussi difficile que hacker une banque.

- Transparence et Auditabilité : Chaque transaction peut être enregistrée, rendant plus difficiles les activités illégales, le blanchiment d’argent, l’évasion fiscale… En minimisant les transactions non enregistrées et non taxées, on peut réduire l’économie souterraine aussi bien que la criminalité.

- Meilleure exécution de la politique monétaire, qui pourra s’exercer directement et non plus seulement par l’intermédiaire des banques, avec des temps très longs.

- Efficacité: des transactions plus rapides et moins chères, surtout à l’échelle internationale.

- Seigneuriage : Les banques centrales pourront directement bénéficier de l’émission de monnaie numérique au public.

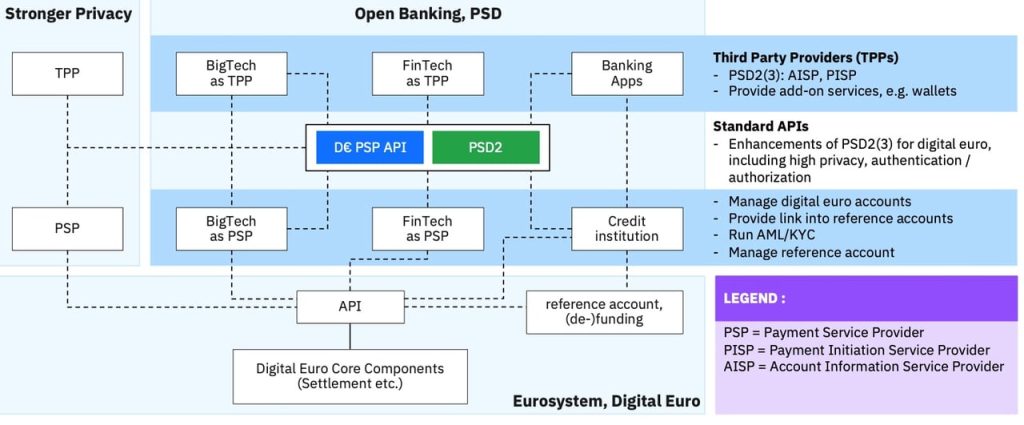

Les choix technologiques seront évidemment centraux pour déterminer l’étendue de ces avancées. De grands opérateurs de blockchains, comme Consensys et IBM, prennent position sur ce futur marché, qui semble promis à des registres numériques (DLT) même si les banques centrales n’ont généralement pas encore arrêté leurs choix. En Europe, le choix est compliqué par la forte influence américaine sur les fintechs et surtout, bien sûr, Big Tech, qui se pressent aux portes du marché (voir graphique ci-dessus).

Aux marges de l’Europe

Plus généralement, la montée en puissance des blockchains et des cryptomonnaies a conduit à de nombreuses innovations. Mais ce que les nouvelles plateformes, décentralisées ou non, et les nouveaux services financiers présentent comme des avantages peut être fortement contesté dès lors qu’une autorité publique le propose.

L’opposition de la droite libertarienne américaine au dollar numérique trouve quelques échos de ce côté-ci de l’Atlantique, principalement chez les conservateurs et l’extrême-droite britanniques. Cela pourrait ralentir la Banque d’Angleterre, qui a présenté en juin les résultats d’un test mené avec la BRI sur 19 cas d’usage (lire Qant du 19 juin). Pour l’heure, elle a rendu permanente sa « sandbox », le bac à sable où les institutions financières peuvent tester la future livre numérique. Comme bien d’autres sujets au Royaume-Uni, la suite pourrait se trouver suspendue dans l’attente de la probable victoire travailliste aux élections l’an prochain.

La Suisse pour sa part a pris une voie très différente. Comme pour le dollar, elle oriente sa future devise numérique sur les marchés de gros de la finance (lire Qant du 3 juillet): les devises, les matières premières, les produits dérivés… Cependant, les transactions peuvent y être d’un montant très élevé, ce qui peut déséquilibrer une « petite » monnaie, sans réserves suffisantes.

Cet argument fonde la défense du dollar comme monnaie de réserve, un rôle que le franc suisse ne peut espérer prendre. L’euro, en revanche, est né pour ce faire.

J.R.

Pour en savoir plus:

- Jesus Aguado, ECB must gauge digital euro impact on banks before launch, Spanish official says, Reuters, 25/08/23

- Wolfgang Berger et al., Implementation of the Digital Euro, IBM, 30/08/23

- Single Currency Package: new proposals to support the use of cash and to propose a framework for a digital euro, Commission Européenne, 28/06/23

- Enabling innovation through a digital pound, Bank of England, 24/08/23

Source archive Kessel : https://qant.kessel.media/posts/pst_045df08051ce4569932985b7422f69a8