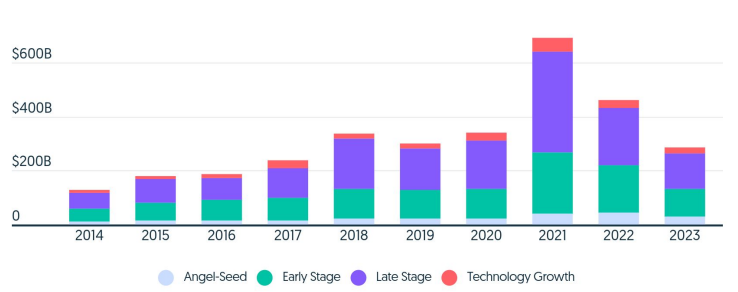

D’après Crunchbase, la base de deals compilée par Techcrunch, l’investissement mondial dans les start-ups s’est contracté à 285 milliards de dollars en 2023, soit une baisse de 38% par rapport aux 462 milliards de dollars investis en 2022. En revanche, le financement en IA a augmenté de 9% en 2023, pour atteindre 50 milliards. Un montant légèrement plus élevé que les 42,5 milliards mesurés par CB Insights (lire Qant du 12 février) mais d’un ordre de grandeur comparable.

Ces bons chiffres sont cependant à nuancer, selon State of AI 2023, la dernière édition d’un rapport que publie depuis six ans le cabinet britannique AI Technologies. En faisant le bilan des avancées en intelligence artificielle au cours de l’année 2023, l’auteur du rapport, Andrea Isoni, considère qu’il faut avant tout regarder vers qui les investissements en question ont été dirigés. Plus d’un tiers des fonds levés (18 milliards de dollars) ont été captés par trois entreprises spécialisées dans les modèles de fondation : OpenAI, Anthropic et Inflection AI. Une concentration des moyens qui laisse penser à AI Technologies que peu de nouveaux acteurs pourront s’imposer sur le marché, d’autant que la concentration s’observe également dans le secteur des microprocesseurs essentiels au bon développement de l’IA.

Cette concentration des moyens rend très peu probable une ouverture du marché de l’IA générative dans ses deux formes principales aujourd’hui : le texte, dominé par ChatGPT, et l’image, dominé par Dall-e et Midjourney. Seul Meta, le dernier grand groupe à mettre ses LLM et notamment Llama à disposition en open source, « pourrait avoir intérêt à financer l’émergence de nouveaux acteurs dans le but d’éviter que ses concurrents de la Big Tech, Alphabet et Microsoft-OpenAI ne gagnent toutes les parts de marché”, estime Andrea Isoni. D’ici à la fin de l’année, Meta détiendra 350 000 des 2,5 millions de H100 de Nvidia, soit 14% du stock de ces puces de référence.

Evolution…

Hormis cette hypothèse optimiste, la concentration des moyens rend très peu probable une ouverture du marché de l’IA générative, notamment dans ses deux formes principales aujourd’hui : le texte, dominé par ChatGPT, et l’image, dominé par Dall-e et Midjourney.

En revanche, la situation est encore ouverte dans la voix, la musique, la 3D et la vidéo. Notamment, les modèles se multiplient en génération de vidéo (Google Lumière, Runway, Synthesia, Magvit, VideoLDM…) et de musique (MusicLM de Google, MusicGen de Meta…), ainsi que dans les images 3D. Selon le rapport, une nouvelle méthode d’entraînement, le “3D Gaussian Splatting for Real-Time Radiance Field Rendering”, devrait succéder aux Nerf pour la 3D. Et une autre méthode que le RLHF devrait s’imposer pour le réentraînement des modèles, estime Andrea Isoni.

Comme chaque année, AI Technologies multiplie en effet les prévisions en évaluant ses prédictions précédentes. Il admet par exemple s’être trompé sur l’adoption, plus lente que prévu, des jumeaux numériques. Mais parmi celles de 2024, trois semblent plutôt vraisemblables.

… Prédictions

La concentration des moyens financiers et de la puissance de calcul fera probablement que les modèles avec les meilleures performances et les plus fortes innovations viendront des grands de la Big Tech. D’ici à 2025, 30% des travailleurs américains utiliseront ChatGPT ou l’un de ses concurrents, et cela générera une augmentation du PIB d’au moins 1%. En revanche, les modèles verticaux souffriront, d’après le cabinet, qui prévoit la faillite ou la cession à moins de 50% de sa valeur d’au moins une licorne d’ici à l’an prochain.

En conséquence de l’AI Act, l’IA commerciale pourrait cependant se voir bridée: dans toutes les applications considérées à haut risque ou à risque limité, des petits modèles simples deviennent préférables. Les modèles les plus sophistiqués seront réservés aux industries qui courent peu de risques d’encourir les sévères sanctions du règlement.

Enfin, les deepfakes ne pourront plus être distingués des données générées par des humains, mais au moins 15% des images et vidéos seront marquées par des protections comme Google SynthID.

Bienvenue dans un monde nouveau.

Pour en savoir plus :

- State of AI 2023, AI Technologies

- Andrea Isoni, State of AI, investment trend: why genAI race is (almost) over

- Bernhard Kernel et al., 3D Gaussian Splatting for Real-Time Radiance Field Rendering, Arxiv.org

Source archive Kessel : https://qant.kessel.media/posts/pst_8d173f1992e943babd953e923a37b973