Qant avec GPT-5

Au mois d’août, le rapport The GenAI Divide: State of AI in Business 2025 par le MIT a agi comme un électrochoc pour les marchés financiers et les entreprises. Cette étude fouillée (300 initiatives IA analysées, 150 dirigeants interviewés) révèle un constat saisissant : 95 % des projets pilotes en IA générative n’ont produit aucun impact financier mesurable sur le compte de résultats des entreprises. Seules 5 % des initiatives étudiées dégagent une valeur tangible – typiquement des gains de millions de dollars pour les rares cas d’usage intégrés avec succès. Ce fossé entre une poignée de gagnants et la masse des perdants est ce que les auteurs nomment la « GenAI Divide ». En d’autres termes, l’enthousiasme universel pour l’IA se heurte à la réalité du terrain : beaucoup d’entreprises expérimentent, très peu transforment l’essai.

La fracture générative • Qant avec GPT-5

Les projets d’IA générative connaissent une forte attrition : 80 % des organisations explorent les LLM, mais seuls 40 % passent en production. Pour les outils spécifiques, le taux chute de 60 % étudiés à 5 % déployés.

Comment expliquer un taux d’échec aussi massif des déploiements d’IA ? Le rapport du MIT souligne que ce n’est pas la performance intrinsèque des modèles qui est en cause, mais leur inadéquation aux réalités de l’entreprise. Autrement dit, un modèle de dernière génération peut générer des résultats brillants en démonstration, sans pour autant s’intégrer utilement dans les processus métiers au quotidien.

Pas prêt à porter

Les chercheurs du MIT pointent en particulier un « learning gap » organisationnel : les outils génériques de type ChatGPT, conçus pour une grande flexibilité individuelle, n’apprennent pas et ne retiennent pas le contexte à mesure qu’on les utilise. Ils restent désespérément statiques, là où les besoins opérationnels exigent des systèmes qui s’améliorent et s’ajustent en continu. Résultat, ces solutions ne « collent » pas aux workflows de l’entreprise et finissent mises de côté après l’effet de curiosité initial.

Au-delà du manque d’adaptation et de mémoire de ces IA, le MIT identifie trois obstacles opérationnels et organisationnels récurrents dans les entreprises étudiées : une adoption interne difficile, l’intégration aux processus et le flou dans la vision et le soutien des dirigeants.

D’après l’étude, l’inappétence des employés pour les nouveaux outils arrive en tête des freins à l’échelle. Sans accompagnement au changement, même la meilleure technologie restera peu ou mal utilisée. Par ailleurs, de nombreuses solutions GenAI offrent une expérience utilisateur décevante ou peu ergonomique, d’où un taux d’adoption limité sur le terrain. Ce défi de conduite du changement est un facteur clé expliquant pourquoi tant de pilotes ne passent jamais le cap du déploiement global.

Repenser le métier

La lourdeur des workflows existants et la difficulté à y intégrer l’IA constituent un autre frein majeur. Beaucoup de projets échouent faute d’avoir repensé le processus métier autour de l’IA. Par exemple, un assistant IA capable de rédiger des brouillons peut s’avérer inutile si l’organisation exige, malgré tout, les mêmes validations manuelles qu’avant. En outre, des doutes sur la qualité des sorties du modèle freinent la confiance des équipes (hallucinations, réponses approximatives), surtout sur des cas d’usage critiques. Sans garantie de fiabilité et sans ajustement du cadre opérationnel, les utilisateurs reviennent aux méthodes éprouvées.

Le MIT note que de nombreux projets restent confinés au stade POC (preuve de concept) par manque de sponsor exécutif clair ou de définition de succès business précise. Des pilotes sont lancés « pour voir », sans alignement stratégique fort. Parallèlement, le biais des dépenses aggrave ce problème : plus de la moitié des budgets IA sont alloués à des cas d’usage voyants (comme le marketing ou la vente) alors que ce ne sont pas les plus générateurs de ROI. Cette mauvaise orientation des investissements – privilégier des projets « vitrine » au détriment d’automatisations back-office à fort rendement – reflète un manque de clarté dans la stratégie IA de l’entreprise. Les dirigeants veulent des applications visibles pour la direction ou les clients, là où les gains financiers se trouvent souvent dans des tâches moins glamour mais plus rentables.

En somme, le cœur du problème est un échec d’exécution et d’adoption, plus que de technologie. Les modèles actuels sont puissants – GPT-4, GPT-5 ou leurs concurrents peuvent produire des réponses éblouissantes – mais la plupart des entreprises échouent à les intégrer dans le tissu de leurs opérations quotidiennes. Comme le résume le rapport, « ChatGPT révèle lui-même le nœud du problème : il oublie le contexte, n’apprend pas, et n’évolue pas ». Tant que les modèles d’IA resteront figés et découplés du terrain, ils ne pourront franchir le fossé entre l’expérimentation et la création de valeur mesurable.

Top 5 %

Malgré ce tableau sombre, 5 % des organisations parviennent à générer un véritable ROI avec l’IA. Qu’ont-elles de différent ? Le rapport du MIT met en lumière une approche stratégiquement opposée à celle des autres. D’abord, ces pionniers visent très précisément un problème à résoudre avec l’IA, au lieu de multiplier les gadgets dispersés. Plutôt que de déployer une plateforme générique censée tout faire, ces entreprises ciblent par exemple l’optimisation d’un processus bien défini (ex : réduction du temps de traitement d’une réclamation, automatisation de la qualification de leads, etc.), et elles mesurent le succès sur des indicateurs de performance (« KPI métier ») clairs : réduction de coûts, accélération du cycle de vente, etc.

Ensuite, elles ne restent pas isolées. Les organisations qui franchissent la GenAI Divide traitent leurs fournisseurs d’IA comme de véritables partenaires (un peu à la manière d’un prestataire de BPO), plutôt que comme de simples vendeurs de logiciels. Concrètement, cela signifie exiger du sur-mesure : les solutions retenues sont systématiquement personnalisées et entraînées sur les données et processus internes de l’entreprise. Plutôt que d’utiliser l’IA « telle quelle », elles co-développent avec le vendeur pour l’adapter au métier, et intègrent des boucles de feedback et d’amélioration continue afin que l’outil gagne en performance avec le temps. Cette adaptabilité est cruciale pour enfin tirer parti de l’IA au-delà de quelques démos.

Tout-terrain

Autre facteur décisif : l’implication des équipes terrain. Les champions de l’IA ne se contentent pas d’une approche top-down pilotée par une cellule centrale – souvent synonyme de goulet d’étranglement bureaucratique. Au contraire, ils décentralisent l’initiative en responsabilisant les métiers : ce sont les managers opérationnels et experts de domaine qui proposent des cas d’usage, testent les outils et pilotent les déploiements, le tout soutenu par une supervision exécutive pour garantir l’alignement stratégique. Cette approche bottom-up, combinée à une culture d’expérimentation rapide, permet d’accélérer l’adoption tout en préservant l’adéquation aux besoins du terrain. Plutôt que d’attendre le cas d’usage « idéal » validé de tous, ces organisations multiplient les petits projets concrets, apprennent de leurs échecs précoces, et élargissent progressivement l’IA aux autres activités une fois la valeur prouvée.

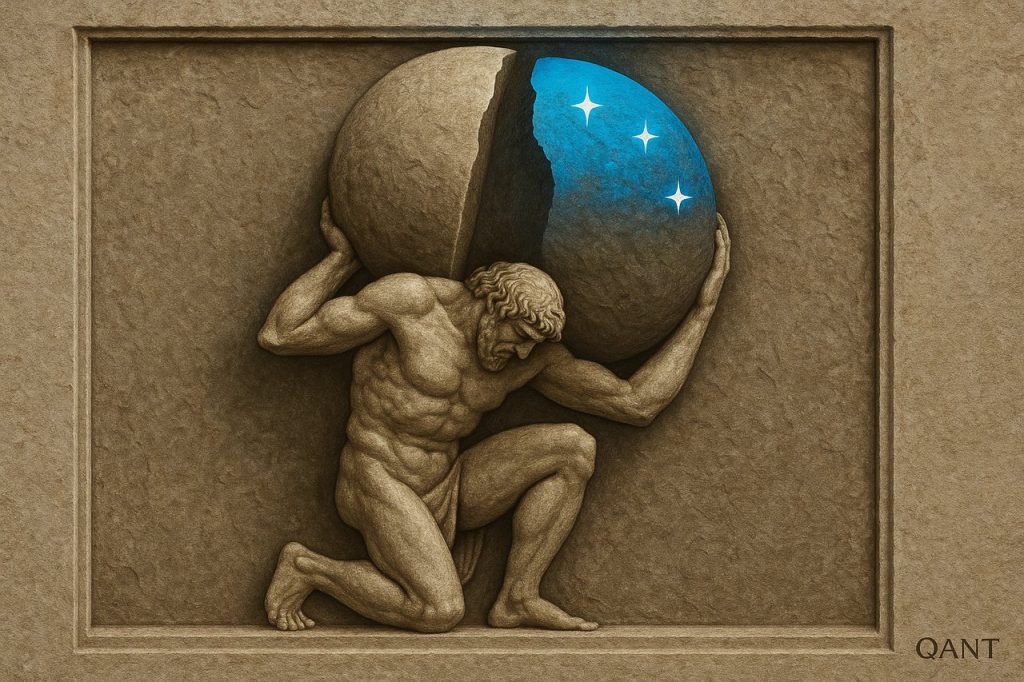

Enfin, les entreprises du bon côté de la barrière ont souvent fait le choix d’acheter plutôt que construire. Le rapport est sans appel : les outils d’IA acquis auprès de fournisseurs spécialisés affichent un taux de succès deux fois plus élevé que ceux développés intégralement en interne. Quand une entreprise co-développe une solution avec un partenaire externe compétent, elle aboutit dans deux cas sur trois à un déploiement réussi, contre seulement un sur trois quand elle s’en remet à ses seules équipes pour coder sa propre IA. Les raisons sont multiples : les solutions du marché bénéficient d’un savoir-faire déjà éprouvé, d’un temps de mise en œuvre plus court et d’une meilleure ergonomie, là où les projets maison s’enlisent dans des cycles de développement longs, des problèmes de compétences ou de gouvernance interne. Malgré cela, beaucoup d’entreprises continuent en 2025 de privilégier le développement propriétaire, notamment dans des secteurs très régulés comme la finance ou la santé – ce qui souvent les mène à l’échec.

Taux de réussite des déploiements selon l’approche retenue • Qant avec GPT-5

D’après le MIT, les entreprises qui co-déploient avec des partenaires externes (achat ou partenariat) ont ~67 % de chances de succès, plus du double de celles misant uniquement sur un développement 100 % interne . La collaboration avec des spécialistes du marché semble donc accélérer la courbe d’apprentissage et de ROI.

Ces quelques « survivants » de la GenAI Divide se retrouvent à engranger des bénéfices significatifs pendant que leurs concurrents piétinent. Certaines start-ups ont ainsi vu leur chiffre d’affaires passer de 0 à 20 millions de dollars en un an en appliquant ce modèle focalisé et partenarial. Même de grands groupes, habituellement lourds, ont réussi des percées en travaillant main dans la main avec des fournisseurs d’IA et en ciblant un use case bien précis avant d’étendre à d’autres domaines. En clair, la réussite ne tient pas au budget dépensé ni à la taille de l’entreprise, mais à la stratégie d’implémentation adoptée. Les gagnants font preuve d’une discipline de déploiement, d’une obsession de l’intégration au métier, et d’une humilité à s’appuyer sur les meilleures solutions du marché au lieu de tout réinventer en interne.

Impact sectoriel

Si l’effet global de l’IA générative sur la productivité reste mitigé, son impact varie fortement selon les secteurs. Le rapport du MIT observe que seuls 2 secteurs sur 8 étudiés montrent des signes tangibles de disruption structurelle liée à l’IA, tandis que les autres en sont encore au stade des expérimentations sans transformation profonde. Ces deux secteurs en avance sont sans surprise la technologie et les médias-télécoms. Ailleurs (services financiers, industrie, santé, services professionnels, etc.), on ne constate pour l’instant que des améliorations incrémentales, sans bouleversement du paysage concurrentiel ou des modèles économiques.

Le secteur tech lui-même – à la fois fournisseur et grand utilisateur d’IA – est en première ligne de la révolution GenAI. On y voit émerger de nouveaux challengers qui bousculent les acteurs établis : par exemple, la start-up Cursor est citée comme rivalisant avec Microsoft Copilot sur certains cas d’usage de codéveloppement assisté. Les géants du logiciel intègrent l’IA générative à leurs suites (Microsoft, Google, Salesforce, etc.), ce qui commence à transformer les workflows des développeurs et des knowledge workers.

Pour autant, même dans la tech, la disruption reste ciblée : elle améliore la productivité de fonctions précises (écriture de code, support client automatisé) sans encore changer fondamentalement les sources de revenus des mastodontes. Le marché tech a surtout profité d’un multiple de valorisation dopé par l’IA (les fameux « Sept Magnifiques » de la bourse américaine ont vu leurs capitalisations s’envoler en 2023-2024 grâce au récit de l’IA), mais l’année 2025 force désormais les investisseurs à trier les gagnants réels de la simple hyperbole.

Contenus natifs

L’IA générative a également un impact visible dans les médias et les télécoms. On assiste à l’essor de contenus « native AI » (articles, images, vidéos générés par IA) dans la presse, le marketing et le divertissement. Des groupes médias automatisent partiellement la rédaction de brèves ou la personnalisation de contenus publicitaires. Les régies publicitaires explorent l’IA pour optimiser l’achat d’espace et le ciblage. Ces évolutions commencent à peser sur les dynamiques publicitaires et la chaîne de production de contenu. Néanmoins, les acteurs en place restent en position de force – aucun nouvel entrant IA n’a détrôné les grands studios, agences ou plateformes de streaming à ce stade.

L’IA sert d’outil pour réduire des coûts (effets spéciaux automatisés, modération de contenu, etc.) ou créer de nouveaux formats, mais les modèles d’affaires sous-jacents (publicité, abonnement) n’ont pas été refondus. Les médias misent sur l’IA pour gagner en efficacité, tout en tâchant d’en maîtriser les dérives (désinformation, propriété intellectuelle) par des chartes internes, ce qui freine parfois son déploiement intégral.

De la finance…

Les services financiers – banques, assurances, gestion d’actifs – investissent massivement dans l’IA, mais de manière mesurée et centrée sur l’opérationnel interne. Le rapport note beaucoup de projets d’automatisation du back-office financier (ex. analyse automatisée de documents, KYC, détection de fraude), qui peuvent réduire la dépendance aux prestataires externes et accélérer les processus. Des gains d’efficacité sont constatés (ex : moins de saisies manuelles, moins d’erreurs, délai de réponse client raccourci). Toutefois, aucun impact majeur sur les clients ou le modèle bancaire n’est observé à ce stade. La relation commerciale (conseil financier, vente de crédits, etc.) reste largement humaine, et aucune fintech dopée à l’IA n’a bouleversé le secteur en 2025.

Un frein identifié est la prudence réglementaire : les institutions financières hésitent à utiliser des modèles externes (d’où de coûteux développements internes moins efficaces) et doivent garantir la conformité, la protection des données et l’auditabilité des décisions algorithmiques, ce qui ralentit l’industrialisation. En bourse, les financières n’ont pas bénéficié autant que les Big Tech de la « prime IA » ces derniers mois, et leurs valorisations restent liées à des facteurs macroéconomiques traditionnels (taux d’intérêt, risques de crédit) plus qu’à une hypothétique révolution de l’IA dans leurs résultats de court terme.

… au conseil

Les services professionnels (conseil, audit, juridiques, ESN, BPO…) ont été parmi les premiers à adopter l’IA pour améliorer leur productivité interne, mais sans bouleverser leurs prestations pour l’instant. Les grands cabinets de conseil intègrent ChatGPT et consorts pour aider leurs consultants (recherche documentaire, brouillons de rapports), les cabinets juridiques testent des assistants pour l’analyse contractuelle, les sociétés de support client automatisent une partie des tickets avec des chatbots. Ces usages amènent des gains d’efficacité (plus de volume traité avec la même équipe), mais le modèle économique reste inchangé – généralement facturer du temps humain. Certaines firmes de conseil technologique co-développent des solutions GenAI sur mesure pour leurs clients, jouant le rôle de partenaire.

Par ailleurs, les services professionnels pourraient être indirectement impactés : par exemple, si l’IA permet à une entreprise de réduire son recours à l’externalisation (BPO) en automatisant son support interne, les fournisseurs de BPO verront moins de contrats (le rapport note déjà une baisse des dépenses de BPO dans les entreprises ayant réussi leur transformation IA). De même, un cabinet comptable pourrait perdre du volume si son client automatise des tâches auparavant outsourcées. Pour l’instant, ces effets restent limités et progressifs : on observe surtout une « attrition douce » des emplois administratifs externalisés plutôt que des ruptures brutales. Les acteurs des services ont donc intérêt à être proactifs : intégrer l’IA dans leurs offres pour rester pertinents, et repenser leur modèle (forfait de résultat, conseil outillé) sous peine de subir la désintermédiation à terme.* *

Selon le MIT, près de 70 % des dépenses GenAI visent des cas d’usage en ventes & marketing, alors que les gains les plus rapides se trouvent souvent dans l’automatisation du support, des opérations ou de la finance. Ce déséquilibre suggère de réaligner les investissements vers les fonctions back-office, qui offrent des retours plus élevés (efficience, réduction d’externalisation) pour réellement doper le ROI.

Pour toutes les entreprises, le MIT estime que la fenêtre de quelques trimestres à venir sera décisive, car les premiers entrants consolident déjà leur avance. D’ici 12 à 18 mois, les grands comptes auront verrouillé des partenariats et formé leurs systèmes sur leurs données, ce qui rendra les coûts prohibitifs pour les retardataires. En clair, une “GenAI Divide” risque de s’installer durablement entre les entreprises qui auront su intégrer l’IA dans leur ADN opérationnel, et celles restées sur le carreau des pilotes sans lendemain. Aux dirigeants de faire les choix stratégiques dès aujourd’hui pour franchir ce fossé – faute de quoi le train de l’IA passera sans eux, emportant avec lui la prochaine vague de croissance.

Source archive Kessel : https://qant.kessel.media/posts/pst_4e4a339c77f547fbbf5deabcc2bba6f4