Prédire l’évolution des cryptos • Qant, M. de R. avec Midjourney

Les séries temporelles constituent un outil fondamental en finance, où elles guident des décisions cruciales en matière de trading, de gestion des risques et de planification stratégique, mais aussi dans bien d’autres domaines comme la vente au détail, l’électricité ou l’Internet des objets.

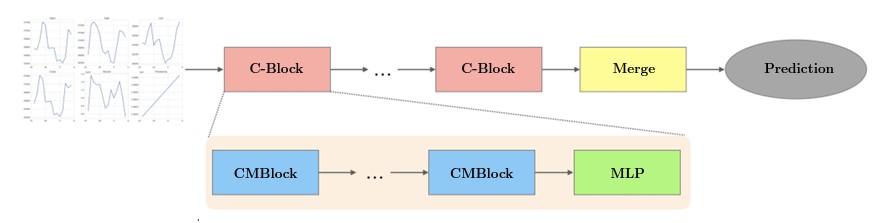

Les méthodes statistiques traditionnelles, comme les modèles Arima (AutoRegressive Integrated Moving Average) ou Garch (Generalized Autoregressive Conditional Heteroskedasticity) ont des difficultés à modéliser les non-linéarités et les changements de régime soudains. D’où la tentative de les remplacer, tout d’abord, par des réseaux neuronaux récurrents, comme LSTM (Long Short-Term Memory) et GRU (Gated Recurrent Unit). Et, maintenant, par des LLM, voire des SSM.

En août 2023, la start-up new-yorkaise Nixtla a présenté TimeGPT, un modèle Transformer conçu spécifiquement pour l’analyse et la prédiction de séries temporelles. Et voici maintenant que des chercheurs de l’université de Californie du Sud présentent un modèle d’espace d’états (SSM).

Signe des temps, tous proposent de prédire le cours du bitcoin plutôt que l’évolution de la Bourse. Il n’est pas dit qu’ils aient plus de succès.

Source archive Kessel : https://qant.kessel.media/posts/pst_9ed0a89c61004cba9ceb90383bd43e4c