Evolution du financement annuel de l’IA • Source : Crunchbase

Selon Crunchbase, le financement mondial des start-up a légèrement augmenté, atteignant environ 314 milliards de dollars en 2024, soit une hausse de 3 % par rapport à 2023. Toutefois, cette augmentation globale masque une dynamique polarisée : alors que les start-up IA attirent des méga-investissements, d’autres secteurs autrefois populaires peinent à lever des fonds. Y compris les VCs eux-mêmes.

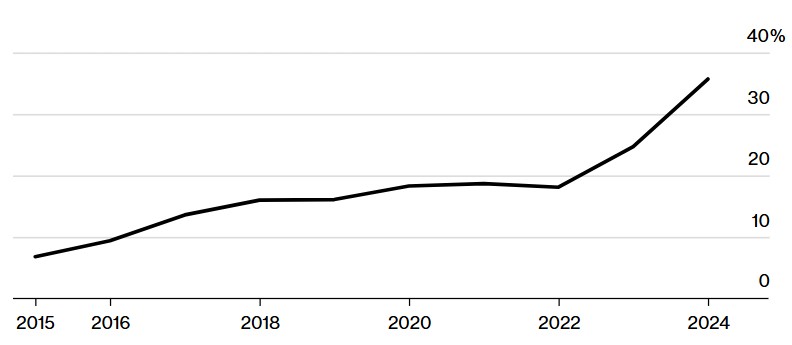

En 2024, les start-up américaines axées sur l’intelligence artificielle ont levé un montant record de 97 milliards de dollars, selon les données publiées par l’institut PitchBook. Ce chiffre représente près de 46 % des 209 milliards de dollars investis au total dans les start-up aux États-Unis. Une part qui était de moins de 10% il y a dix ans.

Dans le monde, sur une base différente, CB Insight a relevé presque 27 000 deals pour un total de 275 milliards de dollars – dont 37 % seulement consacrés à l’IA. Ce qui conforte l’idée que les investissements se concentrent dans les start-up américaines d’IA encore plus fortement que dans les autres secteurs.

Des « mega-rounds » qui marquent l’histoire

L’intelligence artificielle et l’apprentissage automatique représentaient 35,7 % du financement mondial du capital-risque en 2024 • Source : PitchBook

Parmi les bénéficiaires de ces financements massifs, on retrouve des entreprises emblématiques comme OpenAI, qui a levé 6,6 milliards de dollars, xAI d’Elon Musk avec 12 milliards de dollars (lire Qant du 27 mai 2024 et du 9 décembre 2024), et Anthropic, spécialisée dans les modèles d’IA génératifs, avec plus de 4 milliards de dollars (lire Qant du 29 mars 2024). Des tours de financement qui illustrent l’enthousiasme des investisseurs pour le potentiel transformateur de l’IA, malgré le fait que beaucoup de ces entreprises restent non rentables. Les valorisations des entreprises IA ont également atteint des sommets en 2024. OpenAI, par exemple, a été valorisée à 157 milliards de dollars, tandis que xAI a doublé sa valorisation en six mois, atteignant 40 milliards de dollars. D’autres entreprises comme Databricks, CoreWeave, et Anduril Industries figurent parmi les grands gagnants de l’année.

Les modèles de fondation (comme ceux utilisés dans la création de contenu ou l’analyse de données à grande échelle) ont attiré près d’un tiers des financements dédiés à l’IA, tandis que le reste s’est orienté vers des secteurs transformés par ces technologies, notamment la santé, la robotique, la cybersécurité, et les services professionnels. Par exemple, des entreprises comme Waymo et Anthropic ont levé des montants dépassant 4 milliards de dollars chacune.

La fin de l’année a été particulièrement dynamique. Le quatrième trimestre a enregistré 93 milliards de dollars d’investissements d’après les données de Crunchbase, 86 milliards d’après CB Insights, dans les deux cas le total trimestriel le plus élevé depuis 2022.

Les investissements ont rebondi fin 2024 • Source : CB Insights

Réduction des premiers tours

L’augmentation spectaculaire des valorisations dans l’IA, qui ne se limite pas aux modèles de fondation (Databricks a été valorisée 62 milliards de dollars), souligne l’appétit des investisseurs pour des entreprises innovantes malgré un contexte économique incertain.

En revanche, d’autres étapes du cycle de financement, comme les levées au stade “seed” ou “early stage”, ont stagné ou baissé. Les investissements dans le capital-amorçage ont diminué de 16 % par rapport à 2023, d’après Crunchbase, un signe que les investisseurs concentrent leurs ressources sur des acteurs plus matures ou stratégiquement positionnés.

Par ailleurs, le financement des fonds de capital-risque a diminué, atteignant son plus bas niveau depuis 2019 avec 76,1 milliards de dollars levés par 508 fonds, selon Pitchbook. Cela reflète une dynamique de concentration : les grands fonds bien établis continuent de capter l’essentiel des ressources, laissant moins de place aux nouveaux acteurs. Et même si les sorties (introductions en bourse et acquisitions) ont progressé en 2024 pour atteindre 149,2 milliards de dollars, elles restent loin des sommets de 2021, où elles avaient dépassé les 840 milliards de dollars, explique Pitchbook.

Une concentration géographique renforcée

Les États-Unis, la Chine et le Royaume-Uni occupent la première place mondiale en termes d’investissements en capital-risque au cours des dernières années. • Source : DealRoom

Sur le plan géographique, les start-up américaines ont capté 57 % des financements mondiaux, soit 178 milliards de dollars. La région de la baie de San Francisco a été particulièrement dynamique, recevant à elle seule 90 milliards de dollars selon Crunchbase, un bond par rapport aux 59 milliards de dollars en 2023.

Les tensions entre l’Amérique et la Chine ont conduit à une réduction des investissements très sensible (-21 %), que l’on observe à des degrés divers dans toute l’Asie. Seule l’Inde bénéficie, au moins partiellement, des reports.

En Europe, la France voit ses investissements se contracter plus fortement que ses rivaux britanniques et allemands, redevenant ainsi le troisième pays du continent.

Pour en savoir plus :

Source archive Kessel : https://qant.kessel.media/posts/pst_91c179c468424a4ca4004e1f50b31ca6