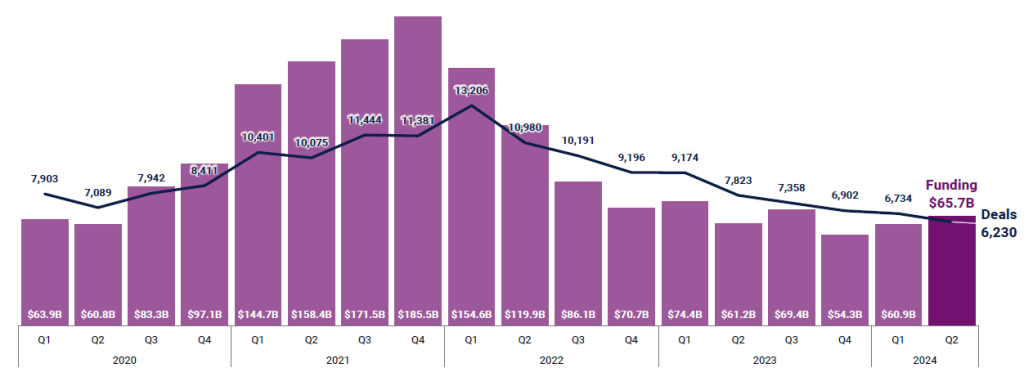

Le rapport de l’institut new-yorkais CB Insights sur le capital-risque pour le deuxième trimestre 2024 révèle une augmentation significative des financements mondiaux, malgré une baisse continue du nombre de transactions. Le financement global des entreprises privées a atteint 65,7 Md$ (60,2 Md€), marquant une hausse de 8 % par rapport au trimestre précédent, même si le nombre de transactions a diminué pour le neuvième trimestre consécutif, pour atteindre 6 230 transactions.

La domination des start-ups en IA

Les start-ups d’intelligence artificielle ont capté, selon CB Insights, 28 % des financements en capital-risque, établissant un nouveau record trimestriel. Elles ont attiré 18,3 Md$ (16,8 Md€) au deuxième trimestre 2024, soit une augmentation de 32 % par rapport au trimestre précédent. Cette hausse a été principalement portée par certaines transactions dépassant le milliard de dollars, notamment pour xAI d’Elon Musk et ses 6 Md$ levés (lire Qant du 27 mai), Scale, CoreWeave, et d’autres acteurs du secteur.

L’année 2024 a vu une augmentation de la taille moyenne des transactions, atteignant 14,4 M$ (13,2 M€), soit une hausse de 17 % par rapport à la moyenne de 2023. Malgré un environnement d’investissement plus prudent, les transactions qui se concrétisent tendent à être de plus grande envergure, les investisseurs misant davantage sur des startups sélectionnées.

Les États-Unis et l’Europe en tête

Les États-Unis et l’Europe dominent les sorties globales (fusions-acquisitions et introductions en bourse), chacun représentant 39 % du total. Aux États-Unis, les principales sorties incluent les introductions en bourse de Tempus et Rubrik, toutes deux évaluées à plus de 5 Md$ (4,6 Md€), ainsi que l’acquisition de Motional par Hyundai pour 4,1 Md$ (3,8 Md€).

Le financement des startups en Asie a lui chuté de 13 % d’un trimestre à l’autre, atteignant 9,7 Md$ (8,9 Md€), ce qui marque la première fois en une décennie que le financement trimestriel du continent descend sous la barre des 10 Md$. Cette baisse a été particulièrement marquée en Chine, où les investissements ont été divisés par deux. En revanche, l’Inde, Singapour et le Japon ont tous enregistré des augmentations de financement.

Des mégatours de Financement

Les mégatours de financement (transactions de plus de 100 M$) ont représenté une part significative du financement global : 31 Md$ (28,4 Md€) avec 111 transactions. Les États-Unis dominent ce segment avec 64 transactions, suivis par l’Europe avec 23 transactions et l’Asie avec 14 transactions.

SOSV, Andreessen Horowitz, et General Catalyst sont en tête des investisseurs par nombre de transactions, ayant investi respectivement dans 35, 33, et 31 entreprises au cours du trimestre. Les fonds de capital-risque continuent de jouer un rôle crucial dans le soutien des start-ups, en particulier dans les secteurs technologiques émergents.

Plusieurs secteurs en pleine croissance

Le secteur de la fintech a enregistré un financement de 8,9 Md$ (8,2 Md€) au deuxième trimestre 2024, avec une concentration notable aux États-Unis (4,8 Md$ ou 4,4 Md€) et en Europe (1,9 Md$ ou 1,7 Md€). Les secteurs de la santé numérique et de la technologie de détail continuent également d’attirer des investissements significatifs.

Pour en savoir plus :

Source archive Kessel : https://qant.kessel.media/posts/pst_8610aedc402a4585bce05aaec192ce52